מהניסיון שלי כיועץ פיננסי, גרירת משכנתא היא אחת ההחלטות המשמעותיות ביותר שאדם יכול לקבל בהתנהלות הפיננסית שלו. בעידן של שינויים תכופים בריבית במשק, חשוב להבין את המשמעויות והאפשרויות העומדות בפנינו.

מה זה גרירת משכנתא

גרירת משכנתא היא תהליך שבו לווה מעביר את המשכנתא הקיימת שלו לנכס חדש, תוך שמירה על תנאי ההלוואה המקוריים. לפי דעתי, זהו כלי פיננסי חשוב שיכול לחסוך עשרות אלפי שקלים למשפחה ממוצעת.

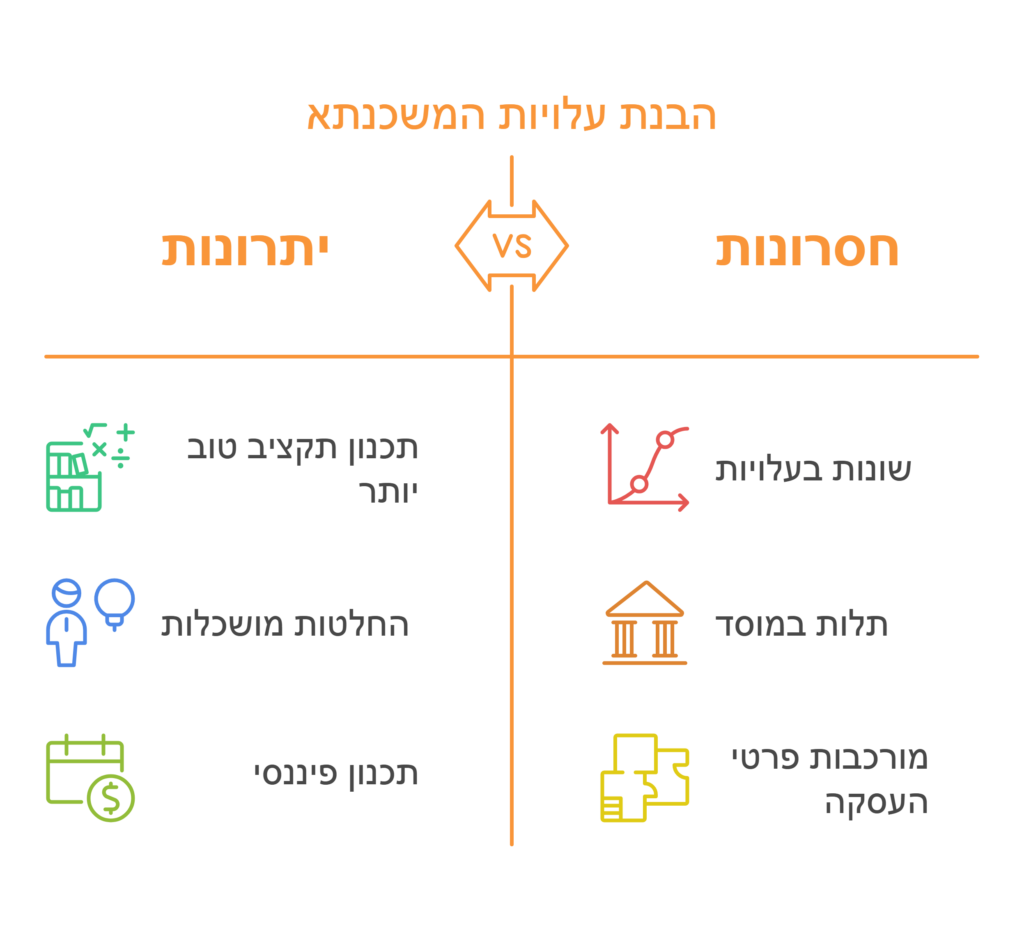

יתרונות גרירת משכנתא:

אני חושב שהיתרון המרכזי הוא השמירה על תנאי הריבית הישנים, במיוחד אם לקחתם משכנתא בתקופה שבה הריבית הייתה נמוכה. בנוסף, ניתן לבצע איחוד הלוואות במסגרת התהליך, מה שיכול לפשט את ההתנהלות הפיננסית שלכם ולעיתים אף להוזיל את ההחזר החודשי.

מתי כדאי לגרור משכנתא?

מניסיוני, התזמון הוא קריטי. כדאי לשקול גרירת משכנתא במקרים הבאים:

- כאשר אתם עוברים דירה ותנאי המשכנתא הקיימת טובים יותר מהתנאים בשוק הנוכחי

- כשיש הזדמנות לאיחוד הלוואות שיכול להוביל לחיסכון משמעותי

- כאשר תנאי ההחזר הנוכחיים מקשים עליכם ואתם מחפשים פתרון להקלה בתשלומים

חשוב להדגיש שלפני קבלת החלטה, מומלץ להשתמש במחשבון משכנתא ייעודי שיעזור לכם להשוות בין האפשרויות השונות. אני תמיד ממליץ ללקוחותיי לבדוק את כל העלויות הנלוות, כולל עמלות פירעון מוקדם ועלויות רישום.

תהליך הגרירה:

- פנייה לבנק המלווה וקבלת אישור עקרוני

- הערכת שווי הנכס החדש

- בדיקת כדאיות כלכלית באמצעות מחשבון משכנתא

- הכנת המסמכים הנדרשים

- חתימה על הסכם גרירה חדש